この記事では、「DIE WITH ZERO」(ゼロで死ぬ)を読んで私が学び、実際に起こした行動について紹介します。

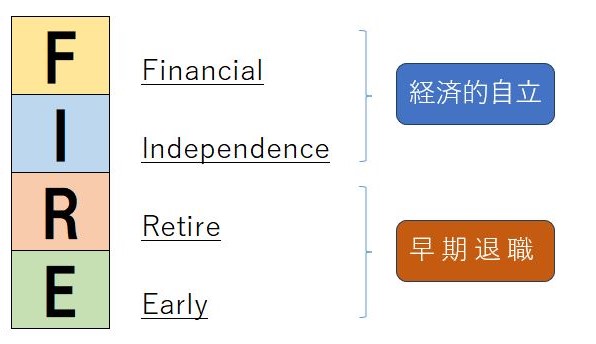

私はこの本を読んで、45歳で”FIRE”(経済的自立&早期リタイヤ)することを決めました。

45歳まであと1年半です。

「DIE WITH ZERO」は、今の生活に疑問を感じながら生きている次のような人に自信を持っておすすめできる本です。

- 自分の人生はこのままでいいのか?

- 死ぬときに後悔するのではないか?

- 働きアリのような今の生活が幸せなのか?

1.「DIE WITH ZERO」ってどんな本?

「DIE WITH ZERO」は、有名なイソップ物語の「アリとキリギリス」から始ります。

夏の間遊んで暮らしたキリギリスは、冬が到来して悲惨な末路を迎えます。

一方、夏の間一生懸命働いたアリは、厳しい冬を乗り越えることができました。

でもアリはいったいいつ遊ぶことができるのでしょうか?

この本は、働きアリのように一生懸命に働き、将来のための老後資金を蓄えることが人生の幸福につながる、という従来の考えに疑問を投げかけます。

この疑問に対する答えは簡単です。

アリはもう少し今を楽しむべきですし、キリギリスはもう少し将来を考えて蓄えをするべきだということです。

この本のテーマは「アリとキリギリスの生き方の中間にある最適なバランスを見つけること」です。

2.「DIE WITH ZERO」3つのポイント

私は本を読むとき、いつも大事な箇所に付せんを貼ります。

「DIE WITH ZERO」を読み終わったとき、本は付せんだらけでした。

今回は、その中から私が特に重要だと思ったポイントを3つ紹介します。

①死を意識して初めて気付くこと

人は死を意識することで初めて見えてくるものがあります。

例えば、もしあなたの大切な人が余命6か月だとしたら、あなたは今の仕事をそのまま続けるでしょうか。

きっと急いで仕事を辞めて、大切な人と過ごす時間を最優先するのではないでしょうか。

「死」は極端な例かもしれませんが、私たちにできること1つ1つには必ず「終わり」があります。

本当にやりたいことがあるのなら、それをこれ以上先延ばしにしてはいけません。

私はこの本を読んで「自分は今までいったい何をしていたのか」と頭をガツンと殴られたような強い衝撃を受けました。

死は大切な人だけでなく、いずれ必ず自分自身にも訪れます。

終わりを意識することで、残された時間を最大限に活用しようと頭をフル回転させるはずです。

②人生の幸せ=経験と思い出づくり

人は、物を買うより経験にお金を使ったり、大切な人と思い出をつくる方が幸せになれます。

欲しい物を買った瞬間の喜びは大きいですが、それは次第に薄れていきます。

これだけ物にあふれた現代社会で私たちの心が満たされないのはなぜか。

それは物質的に裕福であること以上に、心が豊かであることが幸せにつながるのだと無意識に感じているからではないでしょうか。

自分が本当にやりたいことを知り、その経験に惜しみなくお金を使うことこそが本当の幸せにつながります。

あなたが本当にやりたいことは何ですか。

③時間、お金、健康のバランス最適化

資産を減らすポイントは45歳~60歳

調査によれば多くの人が45歳~60歳の間に資産がピークに達するそうです。

そしてこの年齢であればまだ元気に動くこともでき、お金の価値を最大限に引き出すことができます。

よって資産を減らすポイントは、45歳~60歳が最適だということになります。

若いときは健康で時間もありますが、安月給のためお金がないことが多いです。

また、年を重ねれば給料が上がりお金に余裕はできますが、時間の経過とともに健康も失われています。

3つ全てを同時に手に入ることはとても難しいのです。

つまり私たちに与えられた「時間」「お金」「健康」の3つの資源のバランスを考え、資産を減らすタイミングを見極めることが大切です。

3つの資源の優先順位

例えば、旅行を楽しむためには時間とお金が必要です。

しかしそもそも「旅行に行く」ためには、健康であることが大前提です。

健康であればあるほど、旅行など様々な経験、体験をより楽しむことができます。

同じ経験をするのであれば、より健康である方が満足度を高めることができるのです。

3つの資源の優先順位は次のようになります。

- 健康

- 時間

- お金

まずは健康第一です。

2番目に優先すべきは時間です。

時間はとても貴重であり、お金のように増やすことができない限りある資源です。

最期はお金です。

お金は働いて稼いだり投資で増やすことができるため3つの中での優先度は低いです。

3.「ゼロで死ぬ」実践編

私が「DIE WITH ZERO」を読んで実践したことを3つ紹介します。

①自分の寿命を計算した

寿命計算アプリで自分の余命を計測しました。

もちろん人生の「終わり」を意識するためです。

スタートボタンを押し、画面に従って質問に答えていくだけなので超簡単です。

結果は次のとおりでした。

- 現在の年齢 44歳

- 余命 42年179日

- 予想寿命 87歳

もちろん正確なものではありませんが、今後の人生計画を立てる上で目安になります。

②100歳までの資産をシミュレーションした

エクセルで簡単シミュレーション

今の資産を運用しながら100歳まで生きた場合、資産がどう変化するのかいろいろなパターンで何度もシミュレーションしました。

予想寿命は87歳ですが、医学の進歩などで将来の寿命は大きく延びる可能性があります。

いわゆる「長生きリスク」です。

例えば90歳で資産残高10万円とか考えただけでゾッとしますね。

だからこそシミュレーションは大切です。

予想外の出費があるかもしれませんので、支出は少し多めで試算すべきです。

シミュレーションにはエクセルを使いましたが、難しい関数などは一切不要です。

面倒だったのは、将来の年間支出(生活費、税金、国民年金、健康保険、車の買換え)や老後の年金受給額などを把握することです。

45歳でFIREすると決めた

私は45歳でFIREすることに決めました。

65歳までの20年間は今の資産を運用しながら取り崩すことで生活します。

65歳からはこの資産に年金が加わることになります。

シミュレーションの結果、たとえ45歳でFIREして100歳まで生きたとしても、ほぼ100%資産は減らないということが確信できました。

③タイムバケットを作った

最後にタイムバケットを作りました。

一言で言えば「死ぬまでにやりたいことリスト」です。

タイムバケットは「FIRE後にどう生きたいのか」という人生の羅針盤となる強力なツールです。

FIREする前に「仕事を辞めて自由時間が増えたら自分はいったい何がしたいのか」を考えておくことは大切です。

「FIREしたけど暇過ぎてまた働き始めた」というのはよくある話です。

FIREは人生を豊かにするための手段であって目的ではありません。

あくまでFIREはゴールではなくスタートなのです。

タイムバケットの作り方や使い方については「DIE WITH ZERO」をぜひご覧ください。

4.おわりに

今回は

- 「DIE WITH ZERO」(ゼロで死ぬ)

をご紹介しました。

私は、人生の幸福は笑顔の総量であると思っています。

そして笑顔を作ってくれるのは、大切な人との経験や思い出であることに疑いの余地はありません。

ゼロで死ぬことを目指すのは、経験や思い出づくりに重きを置き、人生の幸せに直結することだと考えています。

たとえゼロで死ななくてもいいのです。

ゼロで死ぬという目標を持つこと自体が、きっとあなたを正しい方向に導いてくれるでしょう。

最後までお読みいただきありがとうございました。

↓ クリックしていただけると嬉しいです。

![]()

↓ 以下の記事でFIREの種類について解説しています。